미국,독일등 세계가 주목하는 가상 화폐 비트코인! - 블로터닷넷

지금의 동전과 지폐가 돈으로 쓰이기 전, 조개껍질이나 쌀을 화폐로 쓰던 때가 있다. 비단과 같은 천뭉치도 다른 물건과 교환할 때 기준이 되는 물품, 곧 돈으로 쓰였다. 화폐는 이렇게 계속 변해온 것이다. 그렇다면, 미래에는 우리가 눈으로 볼 수도, 만질 수도 없는 코드가 돈으로 쓰이지 않을까. 이 막연한 생각은 ‘비트코인’이 나온 후 현실이 될 수도 있다는 기대를 낳았다.

발행 주체가 없는 돈, 비트코인

비트코인은 가상화폐이자, 이 화폐가 작동하는 방식을 말한다. 쉽게 말해 싸이월드 ‘도토리’나, ‘네이버 캐쉬’와 같이 실제 돈은 아니지만 물건을 사거나 서비스 이용료를 결제할 수 있는 돈이다. 그렇다고 우리가 쓰는 돈처럼 손에 쥘 수 있는 물건은 아니다. 지금 이 글처럼 온라인에서 떠도는 코드일 뿐이다.

비트코인은 발행 주체가 없는 가상화폐다

사실 가상화폐는 흔하다. 인터넷 서비스마다 자기만의 가상화폐를 만들곤 한다. 싸이월드는 ‘도토리’를 만들었고, 네이버는 ‘네이버 캐쉬’, 페이스북은 ‘페이스북 크레딧’, 카카오는 ‘초코’이라는 가상화폐를 만들었다. 그 외에도 자기 서비스 이름 뒤에 ‘캐시’라는 이름을 붙인 가상화폐를 만든 곳은 많이 있다. 이렇게 가상화폐가 많은데도 비트코인이 특별히 주목을 받은 건, 작동 방식이 특이하기 때문이다.

비트코인은 주인이 없다. 특정 개인이나 회사가 운영하는 ‘캐시’가 아니다. 작동하는 시스템은 P2P 방식으로, 여러 이용자의 컴퓨터에 분산돼 있다. 비트코인을 만들고 거래하고 비트코인을 현금으로 바꾸는 사람 모두가 비트코인 발행주다. 그 중 누구 한 사람을 콕 집어서 ‘이 사람이 주인‘이라고 말할 수 없다.

비트코인용 계좌를 만들 때도 신분증 검사 같은 건 필요 없다. 비트코인에서는 계좌를 ‘지갑’이라고 부른다. 지갑마다 고유한 번호가 있는데 숫자와 영어 알파벳 소문자, 대문자를 조합해 약 30자 정도로 이루어진다. 한 사람이 지갑을 여러 개 만들 수 있는데, 개수에 제한은 없다. 다만 지갑을 만들 수 있는 별도 프로그램이나 웹사이트를 써야 한다.

통상 돈이라고 하면, 중앙에 관리하는 기구가 있다. 우리나라에서는 한국은행이 그 일을 한다. 돈을 얼마나 찍을지 정하고, 유통량을 조절하는 곳이다. 비트코인에는 이런 기구가 없다. 그 뜻은 돈을 찍는 기구도 없다는 얘기다.

그대신 누구나 비트코인을 만들 수 있다. 성능 좋은 컴퓨터로 수학 문제를 풀면 비트코인을 대가로 얻는다. 이렇게 비트코인을 만드는 과정은 광산업에 빗대어 ‘캔다’(mining)라고 불린다. 또 이런 방식으로 비트코인을 만드는 사람을 영어로 ‘마이너’(miner)라고 부르는데, 우리말로 ‘광부’라는 뜻이다. 광부는 비트코인 세계에서 곧 조폐공사다.

비트코인을 얻기 위해 풀어야 하는 수학 문제는 꽤 어려운 편이다. 일종의 암호 풀기인데, 일반 PC 1대로 5년이 걸려야 풀 수 있다. 그래서 비트코인을 캐는 전용 프로그램과, 힘을 모아 비트코인을 캐자는 모임도 등장했다.

위 방식으로 광부는 최대 2,100만 비트코인을 캘 수 있다. 2009년부터 사람들이 비트코인을 캐기 시작해, 2013년 8월 현재까지 약 1200만 비트코인을 캤다. 한화로 약 1조5천450억원에 이르는 규모다. 앞으로 약 800만 비트코인을 캐면, 더는 캘 비트코인이 없다. 비트코인을 만든 사람이 총 2100만 비트코인만 나오게 만들었기 때문이다.

비트코인은 전체 통화량이 정해졌다는 점에서 한국이나 일본, 미국 등 각 나라 화폐와 다르다. 각국의 중앙은행과 조폐공사는 물가나 환율, 이자율 등 나라 안팎의 상황에 따라 돈을 새로 찍는다. 비트코인은 광부가 돼 수학 문제를 풀고 돈을 ‘캐야’ 한다. 광부가 아닌 사람은 비트코인을 돈을 주고 사면 된다.

비트코인의 이러한 작동 방식을 고안한 사람은 사토시 나카모토다. 그는 사람이 컴퓨터로 수학 문제를 풀면 비트코인을 발굴하고, 누구도 소유하지 않는 돈을 만들 생각을 2008년 발표1)했다. 그리고 비트코인 작동 방식에 MIT 라이선스를 적용해 오픈소스로 공개했다. 그 덕분에 활동가가 많은 오픈소스 소프트웨어처럼 비트코인을 거래하거나 비트코인을 캐고, 비트코인 지갑을 만드는 프로그램과 서비스가 등장했다. 더 흥미로운 건, 비트코인을 만든 사토 나카모토가 누구인지 아는 사람이 없다는 점이다. 다들 그가 비트코인을 만들었다는 것만 알 뿐 사토시 나카모토가 사람 이름인지, 어느 집단의 이름인지조차 확인되지 않았다.

사토시 나카모토가 미국식 영어와 영국식 영어를 섞어 썼다는 점에서 두명 이상이라고 주장하는 의견도 있다. 어떤 이는 어느 정부가 만든 것일 지도 모른다고 말한다. 그 정도로 비트코인은 베일에 싸였다.

현금 넣으면 비트코인으로 바꿔 주는 ATM까지 등장

도토리로는 싸이월드가 파는 음악이나 글꼴만 살 수 있고, 초코로는 카카오가 파는 아이템만 살 수 있다. 페이스북 크레딧도 마찬가지다. 하지만 비트코인은 다르다. 비트코인으로 살 수 있는 것은 다양하다. 비트코인을 실제 돈처럼 여기는 상점과 사람이 늘었기 때문이다.

1비트코인은 2013년 8월 기준으로 약 120달러다. 우리돈으로 13만원이 넘는다. 비트코인은 소수점 8자리까지 나눠질 수 있는데 그때마다 다른 이름으로 불린다. 100분의 1 비트코인은 1센티비트코인이다. 1천분의 1 비트코인은 1밀리비트코인이다. 1십만분의 1 비트코인은 1마이크로비트코인이고, 1천만 분의 1 비트코인은 1사토시다.

* 1 BTC = 1 bitcoin = 1 비트코인

* 0.01 BTC = 1 cBTC = 1 centi bitcoin (bitcent) = 1 센티비트코인

* 0.001 BTC = 1 mBTC = 1 milli bitcoin (mbit 또는 milli bit) = 1 밀리비트코인

* 0.000001 BTC = 1 μBTC = 1 micro bitcoin (ubit 또는 micro bit) = 1 마이크로비트코

* 0.00000001 BTC = 1 satoshi = 1 사토시

지금은 사토시까지 쓸 단계는 아니다. 1 사토시는 0.0013362원으로, 아주 적은 돈이기 때문이다. 비트코인을 사토시 단위까지 쓰려면 1비트코인이 약 13만원인 지금보다 가치가 더 높아져야 한다.

중앙에서 관리하는 기관도 없고 작동 방식도 영 낯설지만, 비트코인을 돈으로 쓰려는 시도는 계속 나온다. 비트코인을 거래하는 중개 서비스로는 마운트곡스, 트레이드힐이 있다. 한국에는 비트코인코리아(buybitcoin.co.kr)와 코빗(korbit.co.kr)이라는 서비스가 있다. 비트코인컴퍼니는 비트코인으로 충전하고 비트코인으로 사는 선불카드를 만들었다. 오픈소스 블로그 서비스인 ‘워드프레스’는 비트코인을 결제 수단 중 하나로 지원한다2)고 2012년 밝혔다. 위키리크스는 기부금을 비트코인으로 받겠다3)고 밝힌 적이 있으며, 비트코인으로 90일 동안 신혼생활을 즐기겠다는 신혼부부도4) 있다.

|

1  |

2  |

|

1 비트코인을 실제 돈처럼 쓰려는 아이디어도 여럿 등장했다. 비트코인 선불카드 <출처: (cc) whitez at Flickr.com> 2 비트코인을 쓸 수 있는 한 상점 <출처: (cc) Targaryen at Wikimedia.org> | |

비트코인에 대한 궁금증

1. 아무나 만들 수 있으면, 익명 거래도 가능하다?

비트코인 계좌, 즉 지갑을 만들 때 주민번호나 실명과 같은 개인 식별 정보는 필요 없다. 어느 국가의 관리도 받지 않는다. 마치 현금처럼, 불법적이거나 비밀스러운 거래에 쓰인 경우도 있으며, 반면 이 점 때문에 비트코인이 익명 거래를 보장한다고 말하는 이도 있다.

하지만 모든 인터넷 활동은 IP와 접속 시간과 같은 흔적을 남긴다는 걸 명심하자. 게다가 비트코인 시스템은 누구나 접속하고 들여다볼 수 있는 오픈소스 소프트웨어다. 가령 ‘1rYK1YzEGa59pI314159KUF2Za4jAYYTd’라는 지갑 주인이 누구인지 몰라도, 이 지갑의 주인이 그동안 비트코인으로 누구와 언제 거래했는지와 같은 정보는 공개돼 있다.

2. 관리하는 사람이 없으면, 거래가 제대로 이루어지는지 누가 확인하나?

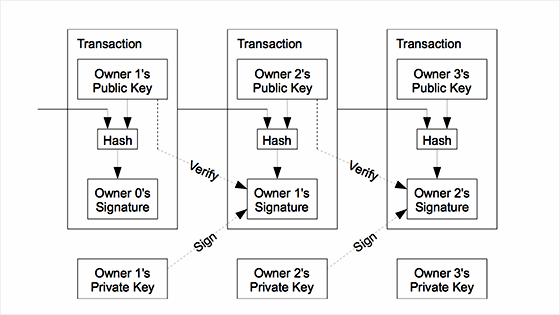

비트코인 거래는 6단계 인증을 거친다. 이 인증은 신용카드 회사나 은행, 결제 대행사가 하지 않는다. 비트코인 이용자가 한다. 앞서 비트코인이 P2P 방식으로 작동한다고 말한 걸 기억하자. 거래 인증도 중앙의 기구가 아닌, 여러 이용자의 컴퓨터가 한다. 이때 거래 인증은 해당 비트코인이 나온 지 오래됐고, 거래 금액이 크고, 거래 데이터가 크지 않아야 빠르게 이루어진다.

비트코인에서 거래가 이루어지는 방식 <출처: 사토시 나카모토의 연구>

3. 국가간 거래에 비트코인을 쓰면 환율이나 수수료 걱정할 필요가 없다?

비트코인으로 거래한다면 환율을 계산하지 않아도 된다. 다만 수수료는 발생한다. 비트코인으로 거래할 때 발생하는 수수료는 최저 0.0005비트코인이다. 이 수수료는 비트코인을 처음 캐낸 사람의 몫이다. 이 사람의 컴퓨터는 비트코인이 거래될 때 해당 거래를 인증하는 데 쓰인다.

비트코인은 중앙 관리 기구가 없는 대신 이렇듯 비트코인을 캐내는 사람 PC를 인증 시스템의 일부로 쓴다. 덕분에 비트코인을 2100만개 모두 캐내도, 비트코인을 캐내는 사람은 할 일이 없어지지 않는다.

거래 금액이 0.01비트코인을 넘고, 거래되는 비트코인이 나온 지 오래됐고, 거래 데이터가 크지 않으면 수수료를 내지 않을 수 있다.

비트코인에 대한 반응과 전망

비트코인에 대한 반응은 복잡하다. 미국에서는 수익을 보장해주겠다며 비트코인을 모은 사기행각까지 나타났는데, 미국 법원은 이 일을 벌인 트렌든 셰이버스란 인물에게 2013년 8월 사기죄를 물었다5). 이는 가상화폐 비트코인을 유가증권으로 인정한 판례로 볼 수 있다. 독일 정부는 기업이 비트코인으로 거래하려면 당국의 승인을 받게 하고, 비트코인을 금액을 계산하는 단위로 인정했다. 한편에서는 미국 재무 당국이 비트코인을 규제하려는 움직임을 보이고 있고, 독일의 조치도 과세의 포석을 깔기 위한 것이라는 해석도 있다.

'데일리이슈' 카테고리의 다른 글

| 삼성 ‘갤럭시S5’ 콘셉트 영상 공개.. 곡면디스플레이·초고사양 ‘눈길’ - 파이낸셜뉴스 (0) | 2013.11.22 |

|---|---|

| 무한도전 달력 예약 판매 드디어 개시..."오후 2시, 미친 듯이 클릭하라~" - 이투데이 (0) | 2013.11.22 |

| 1박2일 정준영-김주혁-데프콘 새멤버 확정…마지막 1인 "쉿" 녹화때 공개 - 스포츠조선 (0) | 2013.11.21 |

| 공유 `신과함께` 저승차사 강림 역 물망?‥ "긍정적으로 검토중"- 한국졍제 (0) | 2013.11.21 |

| 2NE1 그리워해요, 공개 8시간만에 음원사이트 올킬 - 뉴스핀 (0) | 2013.11.21 |